· Diego Martínez Núñez · FSMA 204 · 2 min read

FSMA 204 y EUDR: una pausa estratégica para América Latina

Una urgencia oportunista para la trazabilidad en América Latina ante las nuevas regulaciones globales.

El contexto regulatorio

América Latina enfrenta un momento decisivo en materia de trazabilidad alimentaria. Dos regulaciones clave están transformando las reglas del juego para los exportadores de la región.

FSMA 204 (Estados Unidos)

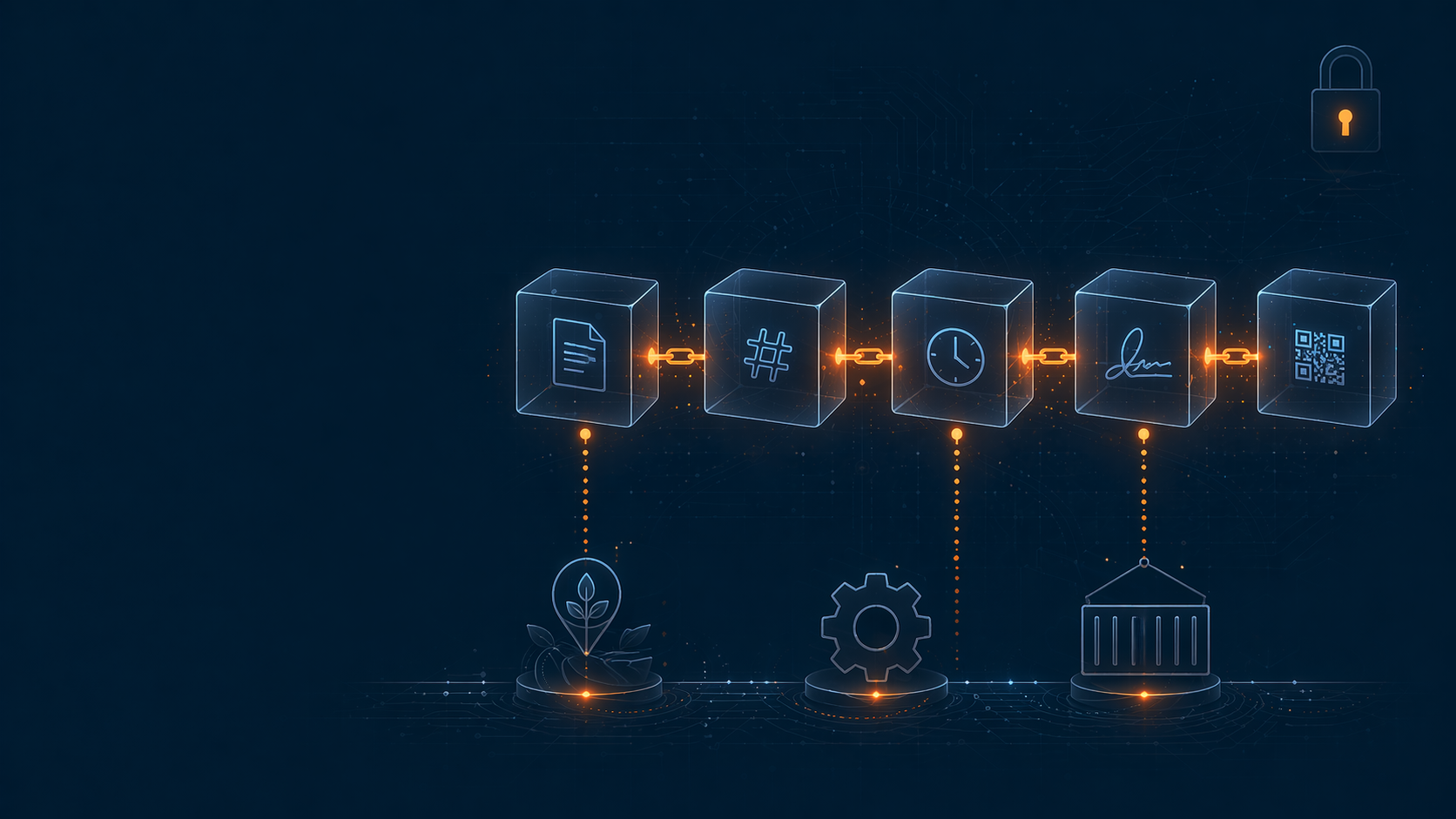

La FDA exige que las empresas que producen, empacan o almacenan alimentos de alto riesgo mantengan registros adicionales de trazabilidad. Esto incluye:

- KDEs (Key Data Elements) — información que debe estar asociada a cada lote

- CTEs (Critical Tracking Events) — eventos que deben ser registrados a lo largo de la cadena

- TLCs (Traceability Lot Codes) — códigos únicos para cada lote de producto

La fecha de cumplimiento fue extendida a Julio 20, 2028 — pero esto no es una pausa, es una ventana estratégica.

EUDR (Unión Europea)

La Regulación de Deforestación de la UE exige debida diligencia para demostrar que los productos no provienen de tierras deforestadas después de diciembre de 2020. Afecta a 7 commodities clave: café, cacao, soja, aceite de palma, madera, caucho y ganado.

La oportunidad para América Latina

Los exportadores latinoamericanos que adopten tecnología de trazabilidad ahora estarán mejor posicionados para acceder a los mercados más exigentes del mundo.

La extensión de FSMA 204 a 2028 no debe leerse como una excusa para postergar — las empresas que lleguen a esa fecha con sistemas digitales robustos tendrán ventaja competitiva sobre las que empiecen tarde con soluciones parche.

Qué hacer ahora

- Mapear tu cadena — identificar Critical Tracking Events y puntos donde la data se pierde hoy

- Digitalizar la captura — reemplazar planillas de papel o Excel con formularios mobile

- Estandarizar los datos — CTEs/KDEs según FSMA 204, DDS según EUDR

- Integrar blockchain — registros inmutables como evidencia de auditoría

Conclusión

La regulación no va a ir para atrás. La pregunta es si llegás a 2028 con un sistema probado en producción — o apurando una solución de último momento.